Transitievergoeding

Als werkgever moet u aan werknemers die u ontslaat – of van wie uw organisatie de arbeidsovereenkomst niet verlengt – een transitievergoeding betalen. De werknemer kan die gebruiken om omscholing of jobcoaching te bekostigen, zodat hij gemakkelijker een nieuwe baan kan vinden. Ook is de transitievergoeding een compensatie voor baanverlies. U kunt op verschillende kosten op de transitievergoeding in mindering brengen of de vergoeding in termijnen betalen.

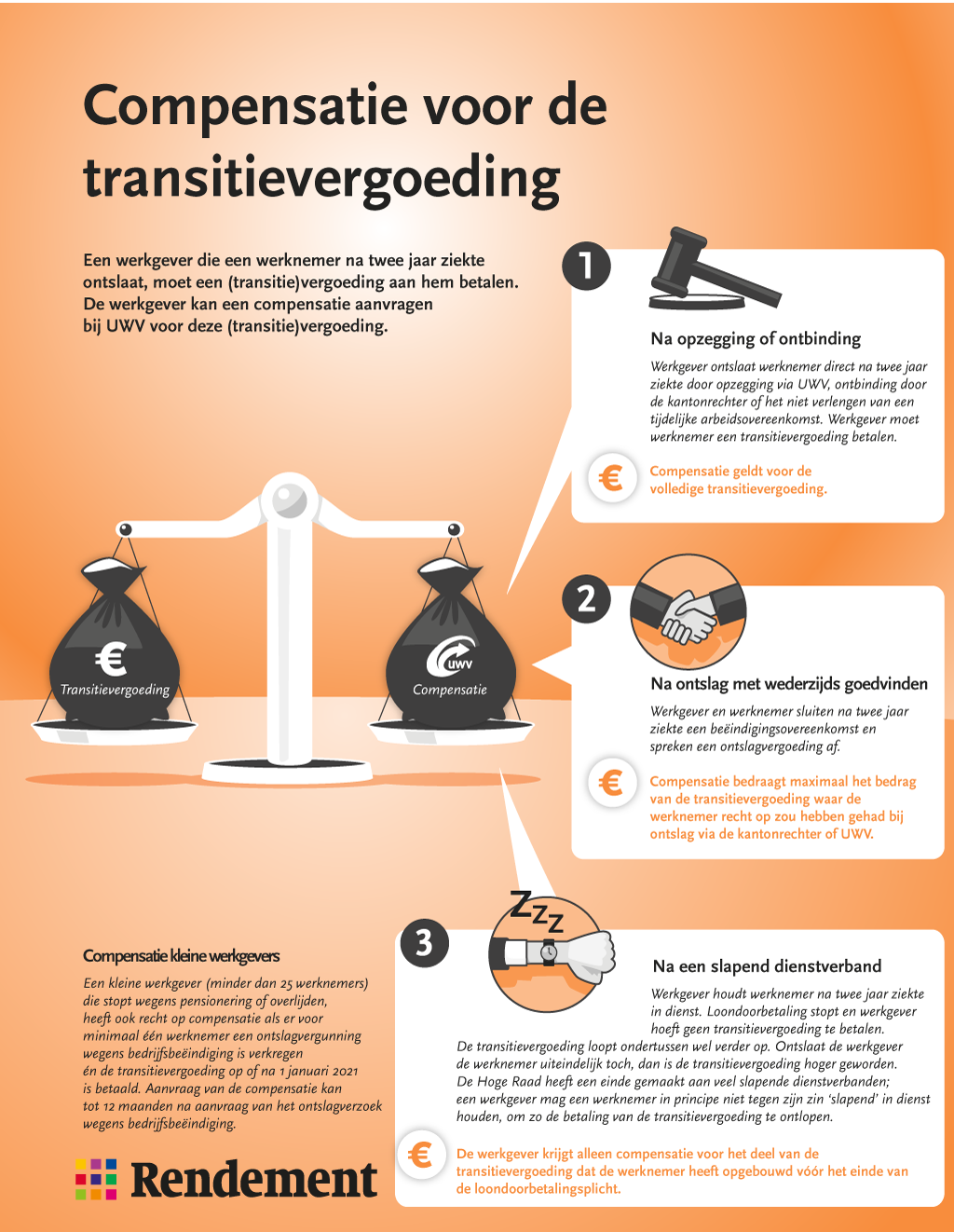

Bij ontslag op staande voet, met wederzijds goedvinden of als de werknemer zelf de arbeidsovereenkomst opzegt, is de werkgever niet wettelijk verplicht een transitievergoeding uit te keren. Soms kan de werkgever compensatie krijgen voor de verschuldigde transitievergoeding.

Hoe hoog is de transitievergoeding?

Voor het berekenen van de transitievergoeding moet u weten welke loonbestandelen wel of niet meetellen. Daarna kunt u op basis van de lengte van het dienstverband de hoogte vaststellen door de rekentool in te vullen.

Nieuws

Werkgevers ontlopen betaling van transitievergoeding

In principe hoort elke werknemer die onvrijwillig uit dienst treedt een transitievergoeding te ontvangen, maar in de praktijk gebeurt dat va...

Ook schijnzelfstandigheid bij krantendepothouders

Weer dient zich een nieuwe beroepsgroep aan waarin volgens de rechtspraak sprake is van schijnzelfstandigheid. Ditmaal oordeelde Gerechtshof...

Ontslagvergoeding hoeft geen transitievergoeding te zijn

Bij de beëindiging van een arbeidsovereenkomst zal een werknemer vaak een vergoeding meekrijgen. Dit hoeft geen transitievergoeding te zijn....

Vervangende voorziening voor transitievergoeding

Een in de cao afgesproken alternatief voor de transitievergoeding hoeft sinds 2020 niet meer gelijkwaardig te zijn aan de transitievergoedin...