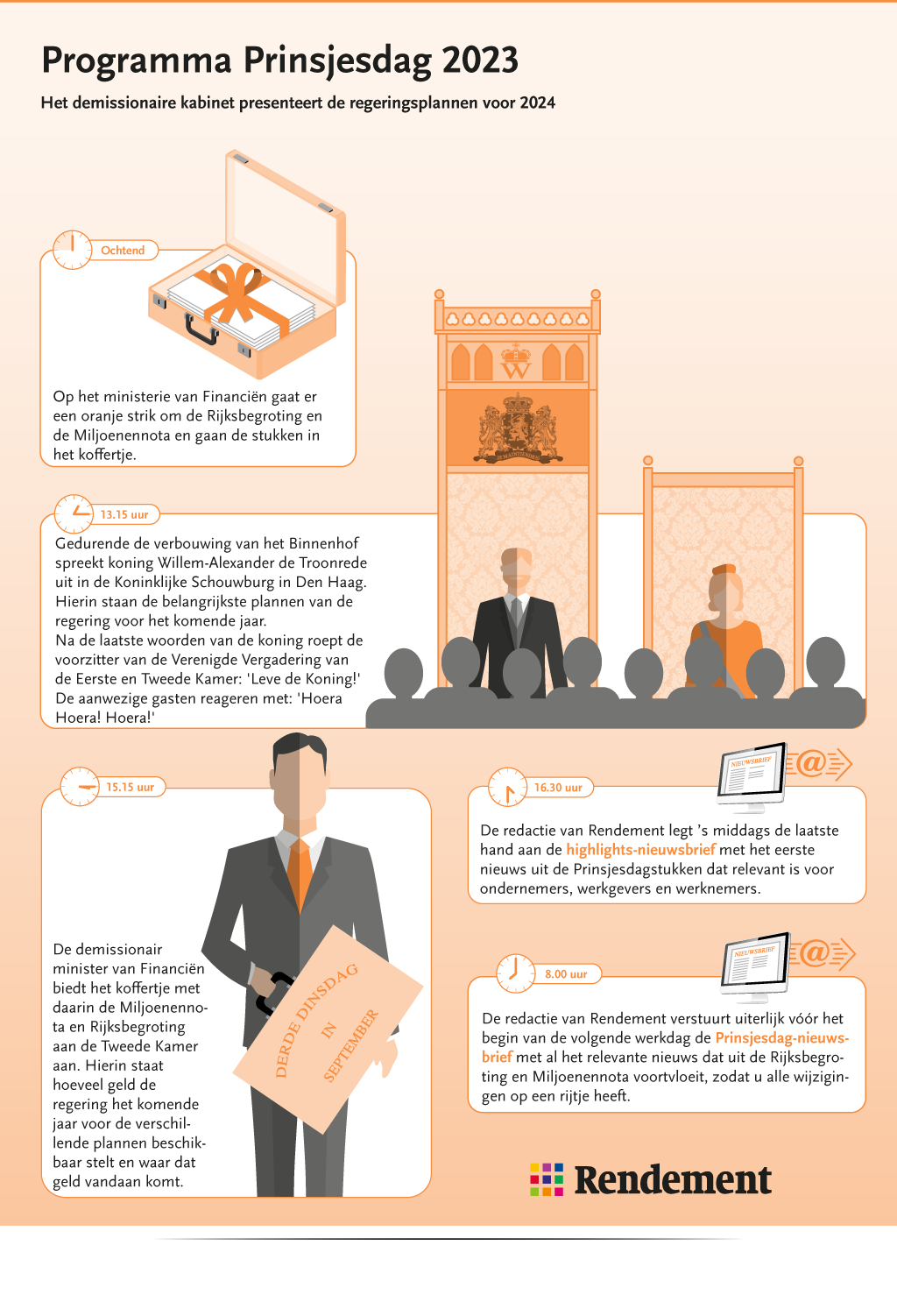

Prinsjesdag

De derde dinsdag in september was het Prinsjesdag; de officiële opening van het werkjaar van de Tweede en Eerste Kamer. De koning heeft de Troonrede uitgesproken en de demissionair minister van Financiën heeft de Miljoenennota en Rijksbegroting aangeboden aan de Tweede Kamer. Deze bijeenkomst is traditioneel in de Ridderzaal, maar vanwege de renovatie van het Binnenhof vindt hij voorlopig plaats in de Koninklijke Schouwburg in Den Haag.

Op de pagina Prinsjesdagstukken vindt u een directe koppeling naar het Belastingplan en andere documenten die de regering op Prinsjesdag 2023 heeft gepresenteerd. Ook leest u hier hoe u via de nieuwsbrieven van Rendement en via LinkedIn automatisch op de hoogte blijft.

De belangrijkste berichten:

Nieuws

Wijzigingen in de vrije ruimte WKR: een overzicht

De vrije ruimte in de werkkostenregeling (WKR) is de afgelopen jaren vaak gewijzigd. Het is voor werkgevers belangrijk de juiste percentages...

Evaluatie 30%-regeling eerder, versobering ongewijzigd

Door een amendement van de Tweede Kamer wordt per 2024 de 30%-regeling versoberd. In antwoord op vragen van Eerste Kamerleden liet staatsecr...

Inkomsten uit energiebelasting vallen tegen

De Rijksoverheid haalt dit jaar waarschijnlijk € 4,3 miljard minder binnen aan belastinginkomsten dan eerder gedacht, blijkt uit een nieuw o...

Kabinet geeft Eerste Kamer uitleg bij belastingplannen

Het kabinet heeft de Eerste Kamer flink wat antwoorden gestuurd op vragen over de belastingplannen voor 2024. Daaruit blijkt onder meer dat...