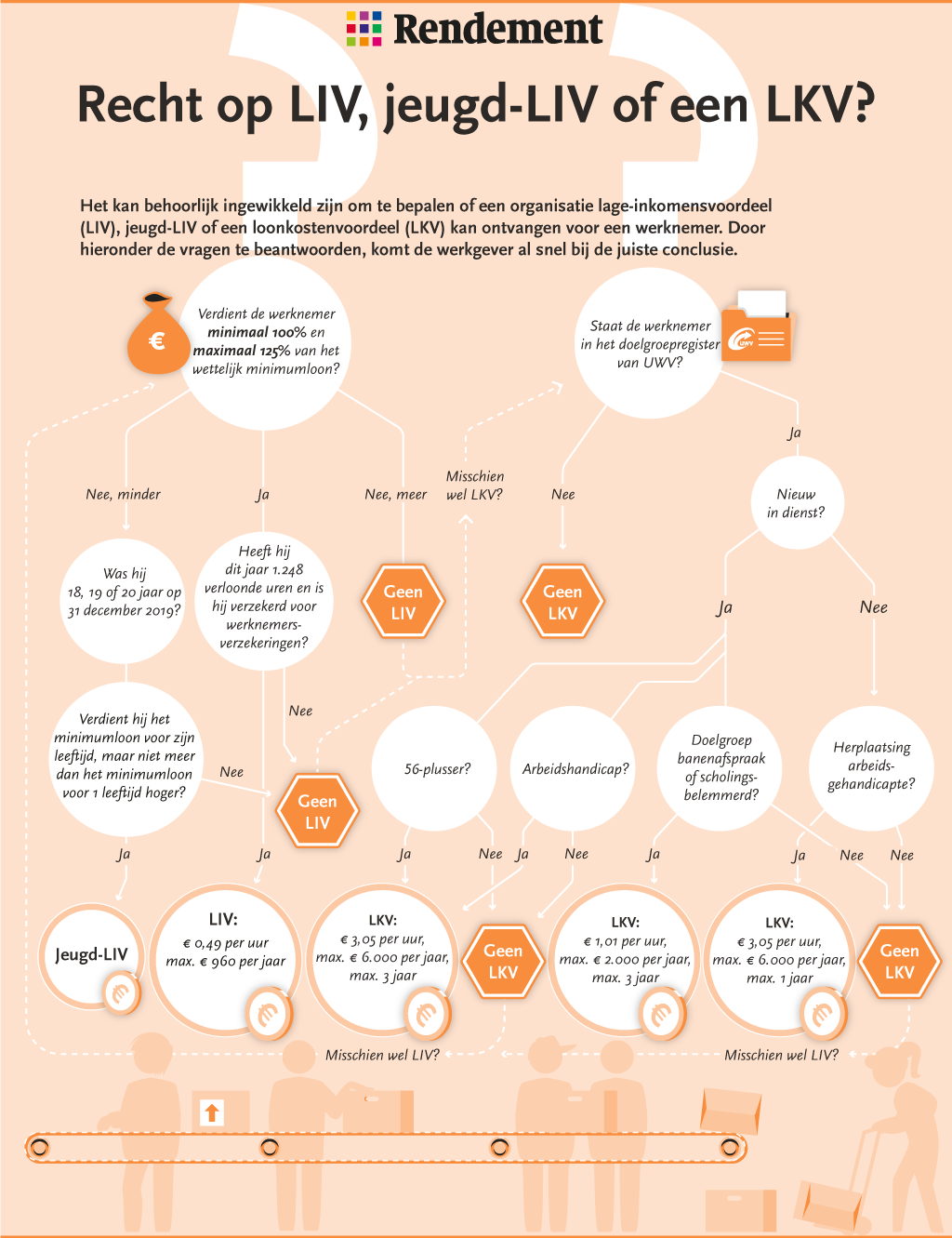

LKV en (jeugd-)LIV

De Wet tegemoetkomingen loondomein (WTL) heeft twee tegemoetkomingen voor werkgevers ingevoerd: het lage-inkomensvoordeel (LIV) en loonkostenvoordeel (LKV). De loonkostenvoordelen vervangen sinds 2018 het oude stelsel van premiekortingen.

Daarnaast bestaat er sinds 2017 een tegemoetkoming per werknemer per uur voor alle werknemers die een salaris net boven het wettelijk minimumloon verdienen; het LIV. 2024 is het laatste jaar dat werkgevers voor het LIV in aanmerking kunnen komen.

Van 2018 tot en met 2023 bestond ook nog het zogenoemde jeugd-LIV, dat werd in het leven geroepen om de extra kosten door de verhoging van het minimumjeugdloon voor werkgevers te compenseren.

De tegemoetkomingen op grond van de WTL worden altijd pas na afloop van het kalenderjaar berekend en uitbetaald. Ook al is het jeugd-LIV per 2024 afgeschaft, uw onderneming kan het dit jaar dus nog wel uitbetaald krijgen.

Nieuws

Geef uiterlijk 1 mei correcties WTL-berekening door

Werkgevers hebben nog tot en met uiterlijk 1 mei de tijd om een correctiebericht in te dienen bij de Belastingdienst voor hun WTL-berekening...

Wetsvoorstel wijzigingen WTL aangenomen

Het demissionaire kabinet wil de Wet tegemoetkomingen loondomein (WTL) op een aantal punten wijzigen. Het wetsvoorstel hiervoor is door de T...

Houd rekening met mogelijk recht op LKV bij overname

Bij een overname heeft een nieuwe werkgever volgens de Belastingdienst geen recht op het loonkostenvoordeel (LKV) van een overgenomen werkne...

Controleer de voorlopige WTL-berekening 2023

Werkgevers krijgen uiterlijk 14 maart 2024 een voorlopig overzicht van UWV waarin staat hoeveel loonkostenvoordeel (LKV), lage-inkomensvoord...