Reiskosten

De werkgever kan aan werknemers een vergoeding voor hun zakelijke reiskosten geven. Voor het vergoeden van zakelijke kilometers die werknemers op eigen gelegenheid maken, maakt het niet uit met welk vervoermiddel zij dat doen.

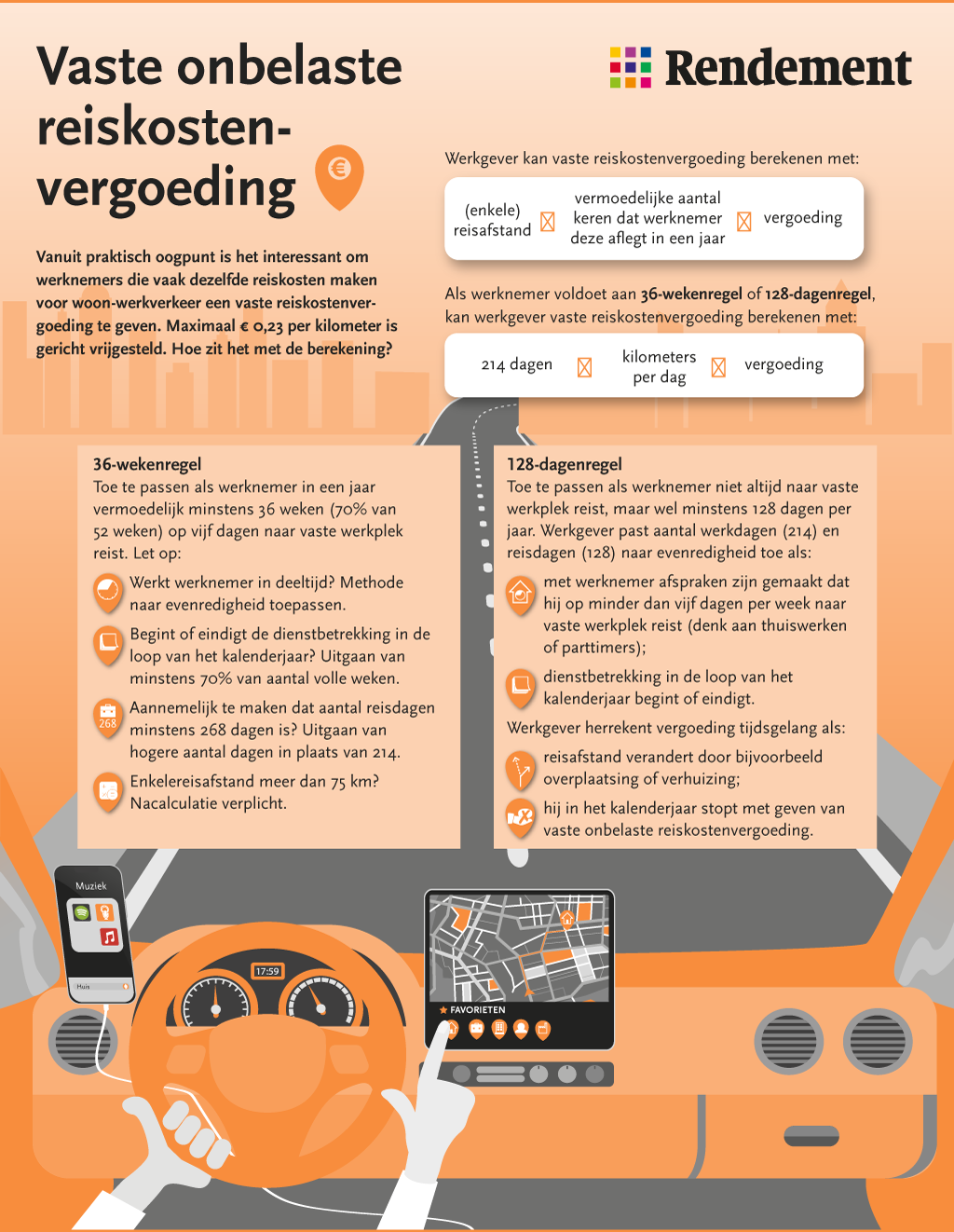

De werkgever kon jarenlang maximaal € 0,19 per zakelijke kilometer onbelast aan de werknemer vergoeden. In 2023 bedroeg de maximale onbelaste kilometervergoeding € 0,21 en per 2024 is hij verder gestegen naar € 0,23 per kilometer. Per 2024 zijn ook de regels voor de fiscaalvriendelijke vergoeding van ov-kaarten versoepeld.

De reiskostenvergoeding kan worden uitbetaald via een vaste vergoeding (tool) of via een declaratieformulier (tool).

Nieuws

Besparen reistijd belangrijke reden voor thuiswerken

Hoewel de meeste werknemers minder dan een half uur reizen om op hun werk te komen, is reistijd een belangrijke reden om thuis te werken. Op...

Standpunt Kennisgroep over aanpassing vergoedingen

De Kennisgroep loonheffing algemeen van de Belastingdienst heeft een standpunt ingenomen over het aanpassen van de vaste reiskosten- en thui...

Rechten OR bij een verhuizing van de organisatie

Bij een voorgenomen verhuizing van de organisatie heeft de ondernemingsraad (OR) recht op een adviesaanvraag. Vaak spelen ook andere rechten...

Hoe hoog is een kostendekkende kilometervergoeding?

Werkgevers kunnen werknemers sinds dit jaar een onbelaste reiskostenvergoeding geven van € 0,23 per kilometer, maar in veel gevallen dekt de...