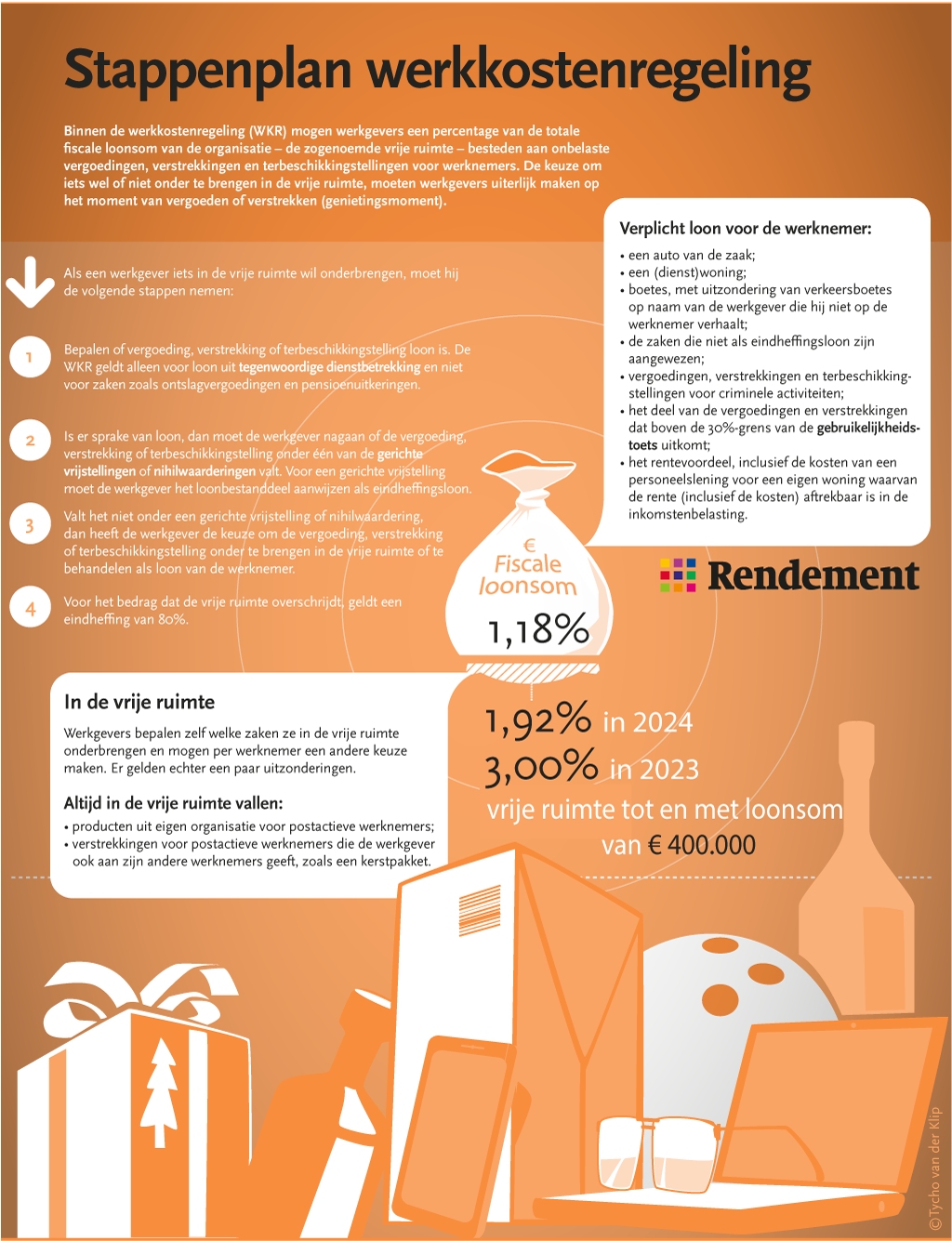

Werkkostenregeling (WKR)

Onder de werkkostenregeling kan de werkgever een percentage van het totale fiscale loon van de organisatie besteden aan onbelaste vergoedingen, verstrekkingen en terbeschikkingstellingen aan werknemers. In 2023 is deze vrije ruimte over uw fiscale loon tot en met € 400.000 3% en in 2024 1,92%. Van de rest van de loonsom is 1,18% vrij te besteden aan vergoedingen en verstrekkingen aan werknemers.

De vrije ruimte is te gebruiken voor alle gebruikelijke vergoedingen en verstrekkingen aan werknemers. Bijvoorbeeld een fiets (tool), een telefoon of een geschenk (video). Voor sommige vergoedingen en verstrekkingen geldt een gerichte vrijstelling of nihilwaardering, dan neemt de voorziening geen vrije ruimte in beslag. Deelt de werkgever meer onbelaste vergoedingen en verstrekkingen uit dan de vrije ruimte toestaat, dan moet de organisatie over het meerdere 80% eindheffing betalen.

Nieuws

Hoge Raad: aanwijzen eindheffingsloon is vormvrij

De Hoge Raad besliste onlangs dat het aanwijzen van eindheffingsloon vormvrij is. Ook bevestigde de Hoge Raad in deze procedure dat het aanw...

Kennisgroep: nihilwaardering voor koffiebekers

In een standpunt laat de Kennisgroep loonheffing algemeen van de Belastingdienst weten dat voor het verstrekken van koffiebekers op de werkp...

Maak de balans op voor de aangifte WKR 2023

Begin 2024 bekeek de werkgever of hij met de vergoedingen en verstrekkingen die hij in 2023 betaalde, binnen de vrije ruimte van de werkkost...

Belangrijke fiscale regelingen op de rol voor evaluatie

De overheid houdt geregeld fiscale regelingen tegen het licht om te zien of ze nog wel doen wat ze beloven. Dit jaar worden onder meer de re...