Aangifte loonheffingen

Heeft uw onderneming werknemers in dienst, dan krijgt u natuurlijk te maken met loon. Zij werken immers niet voor niets. Over dit loon moet u loonheffingen inhouden. Deze loonheffingen bestaan uit loonbelasting, premie volksverzekeringen, premies werknemersverzekeringen en de inkomensafhankelijke bijdrage Zorgverzekeringswet.

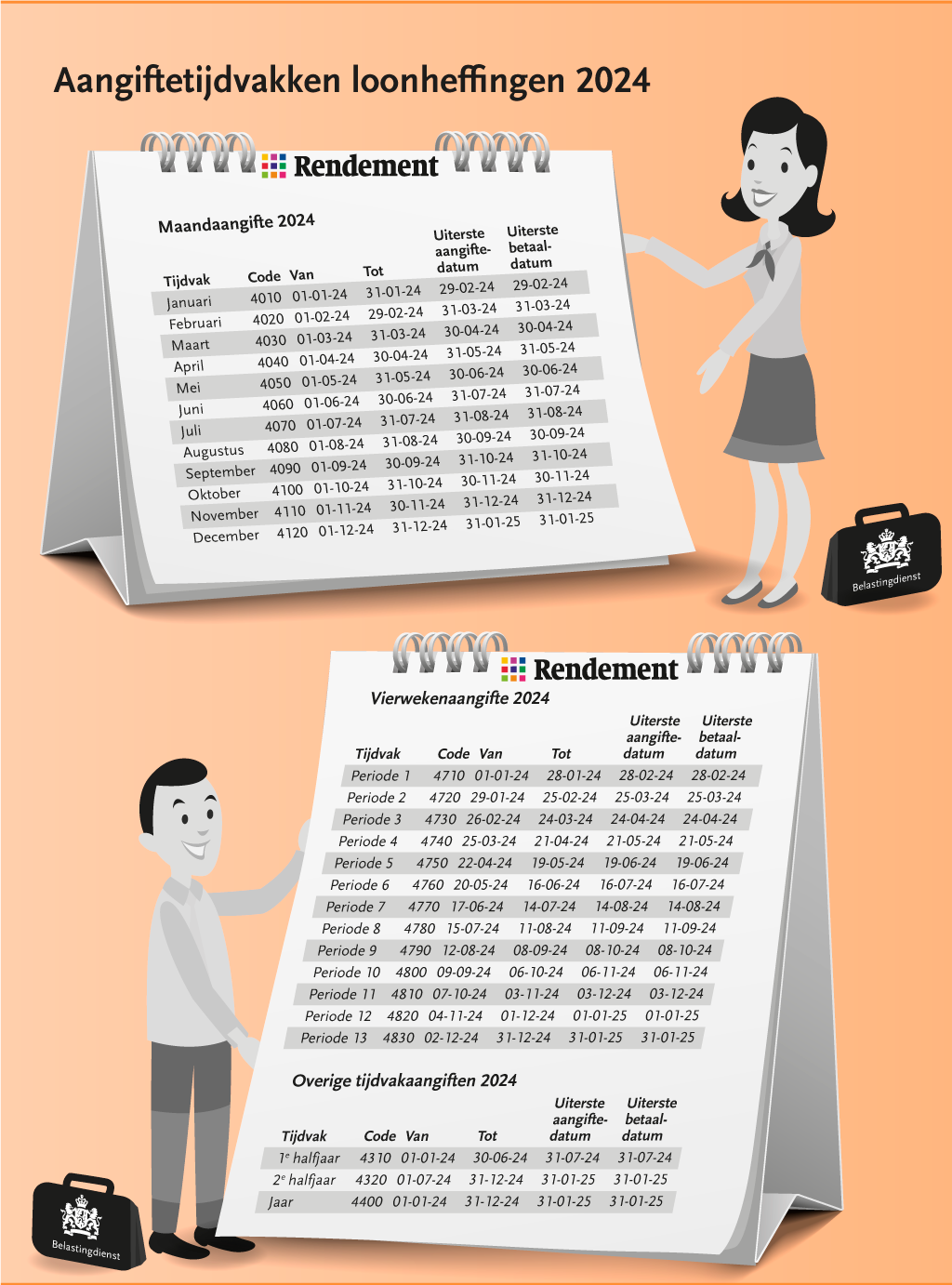

Voor de door uw onderneming ingehouden en verschuldigde bedragen moet u periodiek aangifte loonheffingen doen. De volgens de aangifte verschuldigde bedragen moet u tegelijkertijd met de aangifte loonheffingen betalen. Het tijdvak waarover u aangifte doet en betaling moet plaatsvinden, kan verschillen van per vierwekenperiode, kalendermaand, kwartaal, halfjaar of jaar.

Nieuws

Kennisgroep: geen anoniementarief bij verlies woonadres

Een werkgever hoeft niet het anoniementarief toe te passen als een werknemer gedurende de dienstbetrekking geen (vast) woonadres meer heeft....

Geef uiterlijk 1 mei correcties WTL-berekening door

Werkgevers hebben nog tot en met uiterlijk 1 mei de tijd om een correctiebericht in te dienen bij de Belastingdienst voor hun WTL-berekening...

Onderzoek naar thuiswerkende grensarbeiders gepubliceerd

De werkgeverslasten bij grensarbeiders worden vooral bepaald door het socialezekerheidsstelsel, niet zo zeer door een eventuele thuiswerkreg...

Correctie loonaangifte voor 1 april? Geen belastingrente

Een werkgever betaalt geen belastingrente als hij vóór 1 april 2024 een fout in de aangifte loonheffingen over 2023 corrigeert. De correctie...