Wet WIA

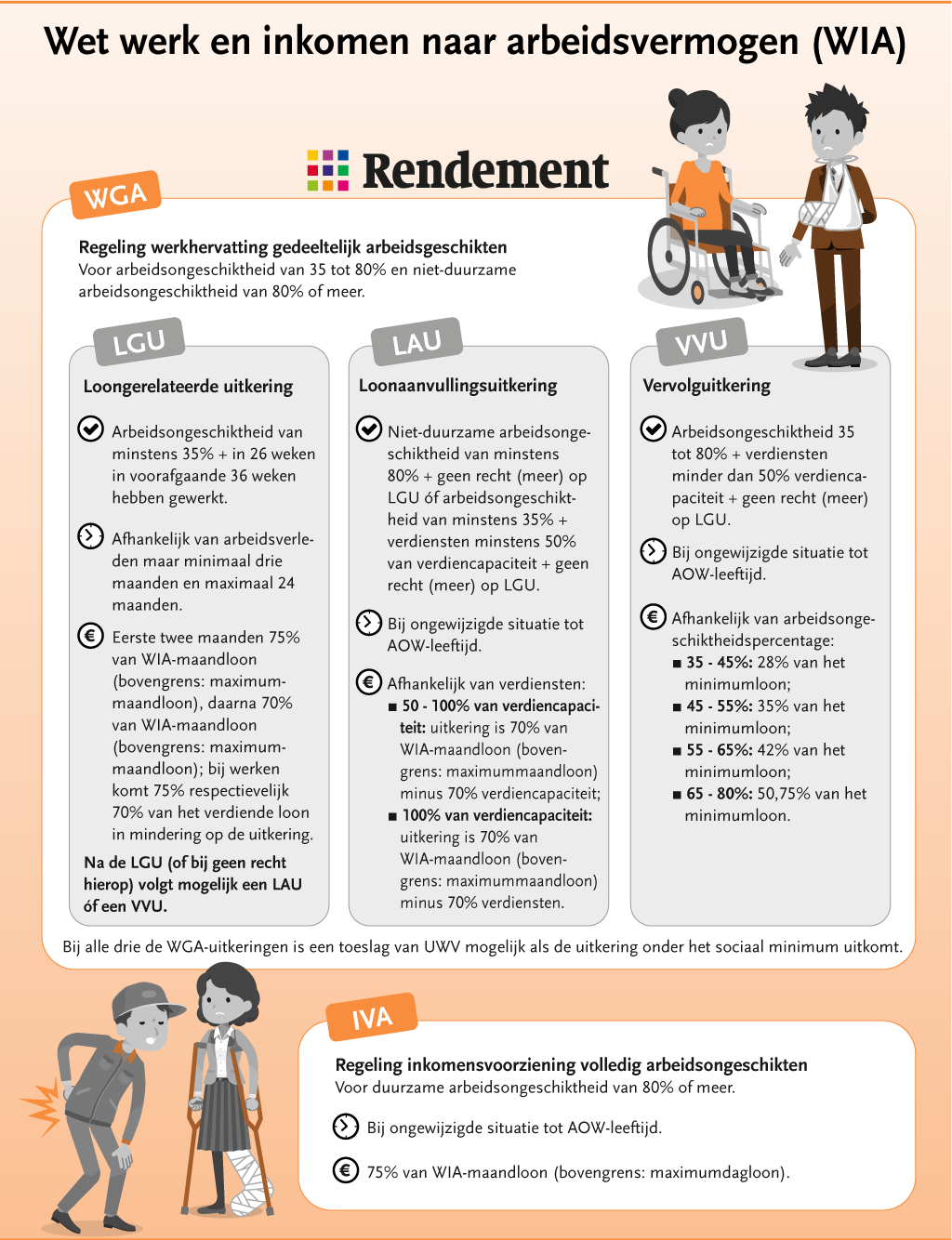

De Wet werk en inkomen naar arbeidsvermogen (WIA) is van toepassing op werknemers die langdurig en minstens voor 35% arbeidsongeschikt zijn. De WIA is gericht op werk, arbeidsparticipatie en inkomen bij arbeidsongeschikten en is de opvolger van de WAO. Als de loondoorbetalingsplicht van de werknemer na twee jaar stopt, kunnen arbeidsongeschikte werknemers in aanmerking komen voor een uitkering volgens een regeling van de WIA.

De wet is verdeeld in twee regelingen: de WGA (werkhervatting gedeeltelijk arbeidsgeschikten) en de IVA (inkomensvoorzienig volledig en duurzaam arbeidsongeschikten). Voor de WGA betaalt de werkgever een premie via de premies werknemersverzekeringen. Een organisatie kan eigenrisicodrager worden voor de WGA, dan vervalt de WGA-premie, maar komen WGA-uitkeringen aan (ex-)werknemers gedurende tien jaar voor rekening van de onderneming.

Nieuws

AVG: welke gegevens aanleveren aan verzuimverzekeraar?

De werkgever mag in beginsel geen gegevens verwerken die iets zeggen over de gezondheid van de werknemer. Maar als de werkgever een contract...

WIA-aanvraagformulier voor werknemers vernieuwd

UWV heeft het WIA-aanvraagformulier voor werknemers vernieuwd. Omdat werknemers nu ook zelf het re-integratieverslag kunnen uploaden, moeten...

Veranderingen in Arbowet door Verzamelwet SZW 2025

Op dit moment ligt de Verzamelwet SZW 2025 ter internetconsultatie. Dit is een verzameling van kleine wetstechnische en redactionele aanpass...

Gezondheidsraad adviseert over aanpak van fybromyalgie

De Gezondheidsraad heeft een nieuw advies uitgebracht over de erkenning van fibromyalgie en de beperkingen die de aandoening kan opleveren v...